CONTOH KIRAAN LOAN KERETA TERMASUK INTEREST

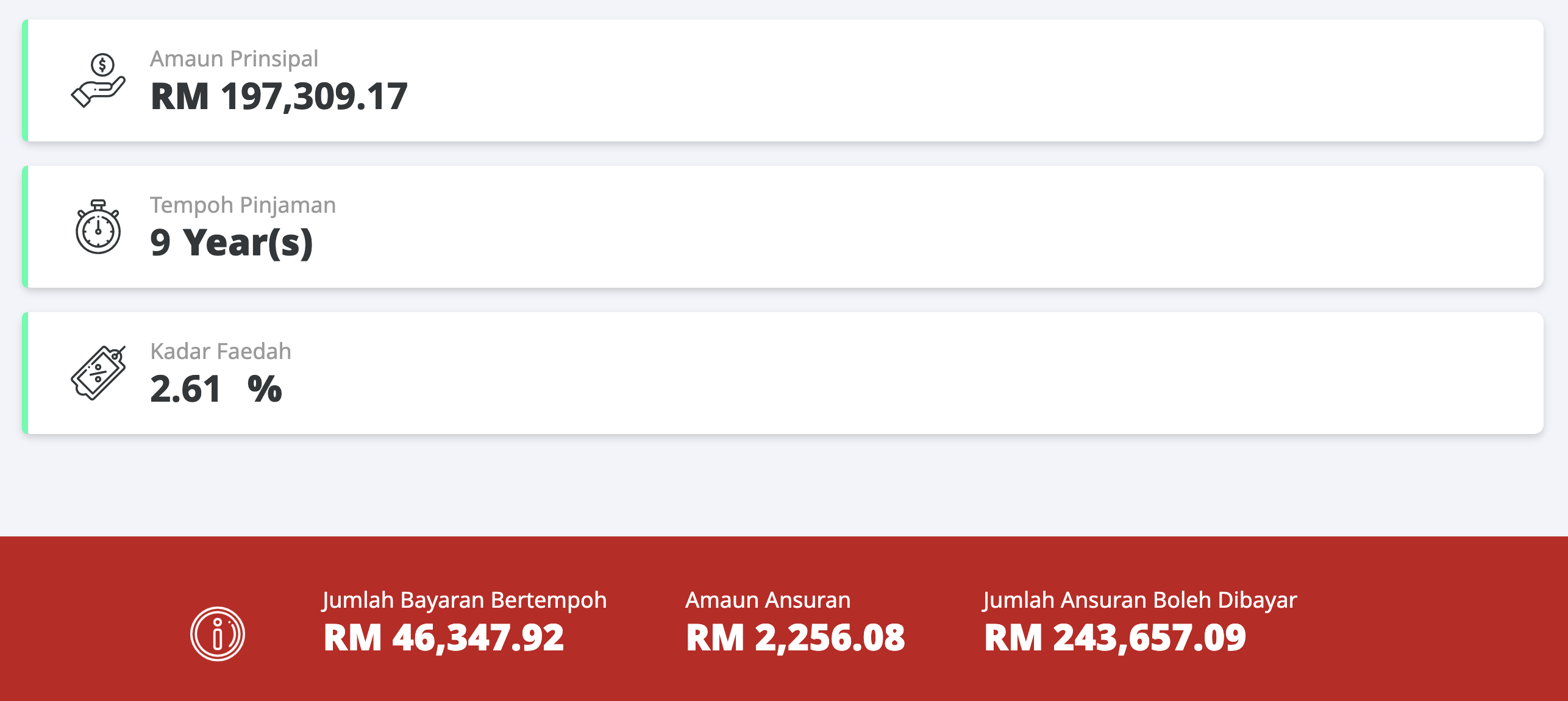

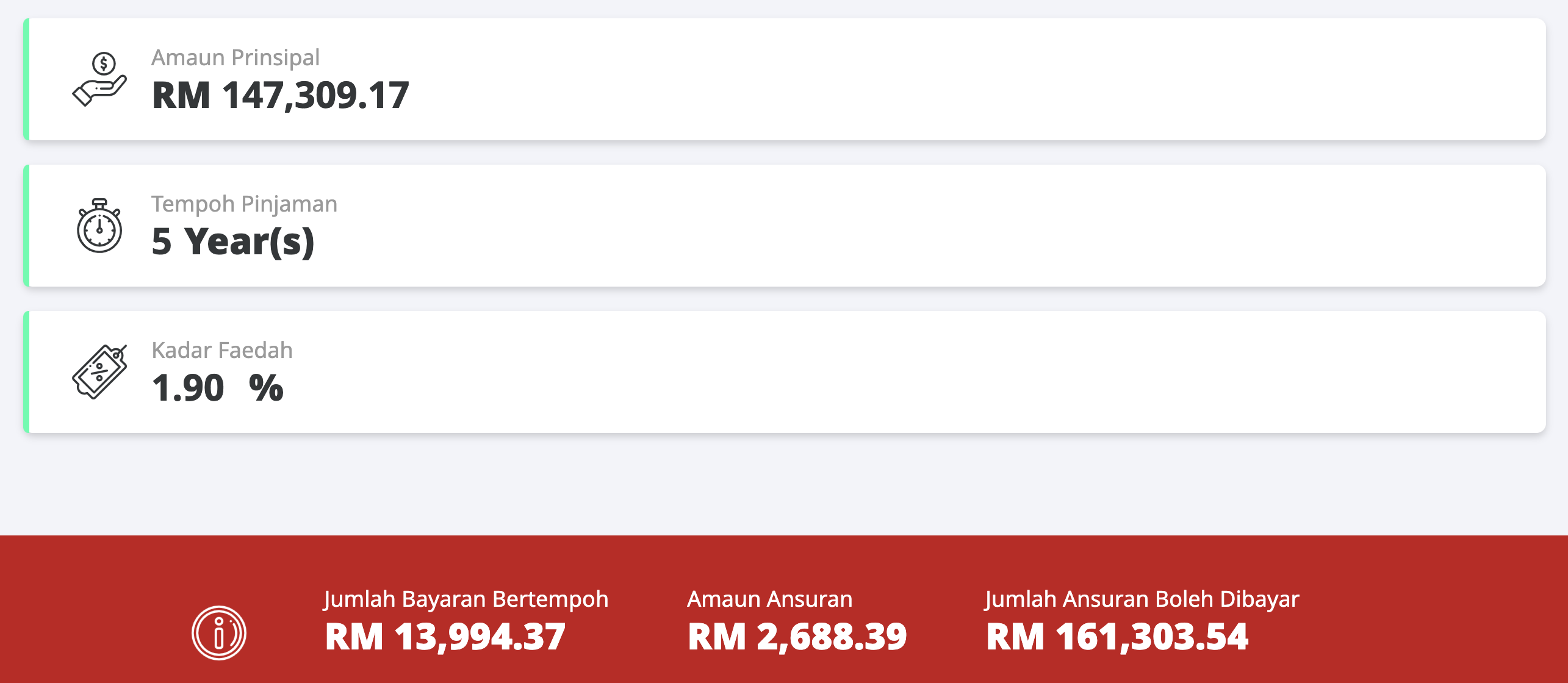

1. Contoh, nak beli kereta eg. Mini Cooper EV untuk isteri tersayang dengan harga kedai jual RM197,309.17 (termasuk insurance & registration).

2. Melalui calculator, untuk meminjam RM197,309.17, kos pinjaman pada kadar 2.61% selama 9 tahun adalah RM46,347.92.

3. Harga kereta asal RM197,309.17, tapi bayar lebih RM46,347.92 (interest) kepada bank menjadikan jumlah sebenar kereta adalah RM243,657.09.

4. Kalau kita ada RM197,309.17, cash, bawak sendiri dalam beg ke kedai kereta, kita jimat RM46,347.92.

BAGAIMANA MENJIMATKAN INTEREST?

1. Dalam hal kereta, mengurangkan jumlah pinjaman menyebabkan kurang interest dikenakan.

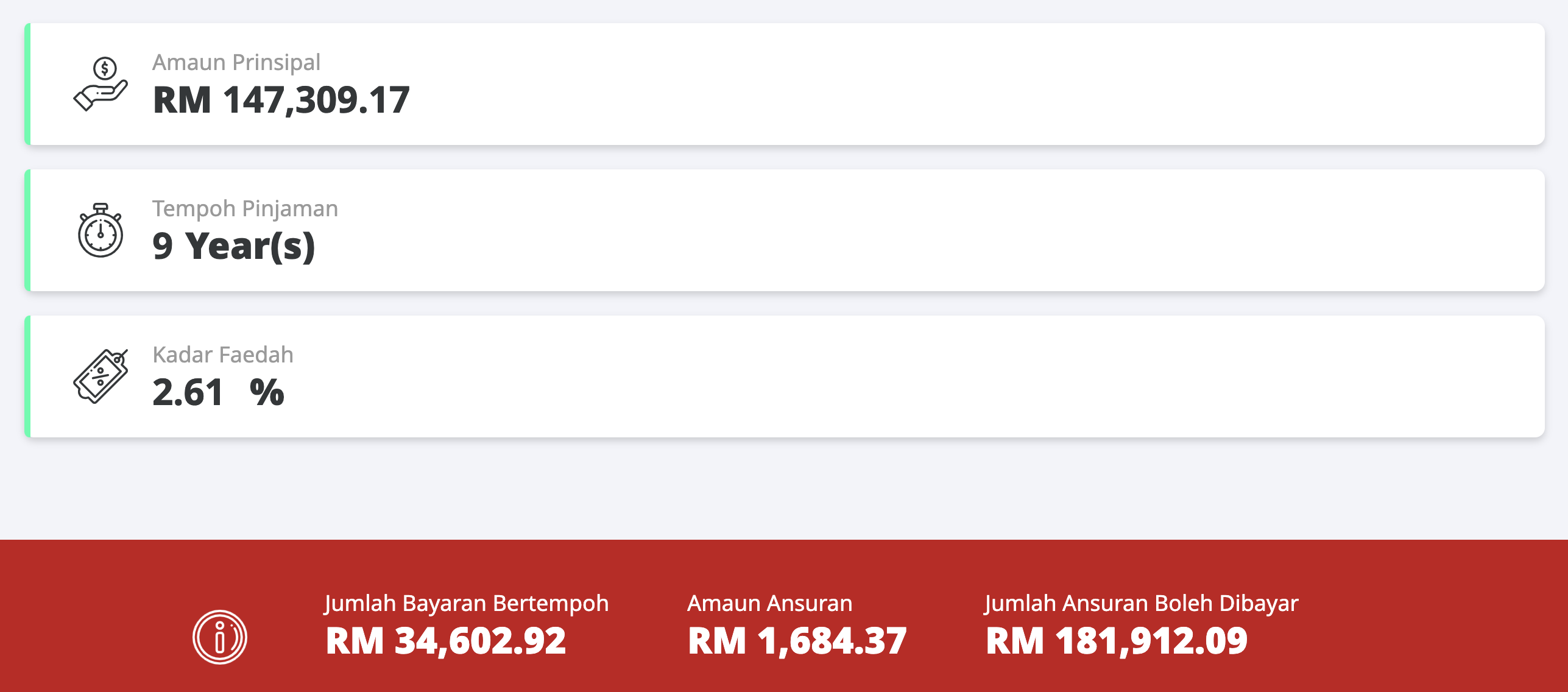

2. Sebagai contoh, meletakkan deposit yang tinggi sebagai downpayment, misal kata RM50,000, menyebabkan penjimatan kepada jumlah interest. Dengan menambah RM50,000, jumlah interest turun dari RM46,347.92 kepada RM34,602.92, jimat RM11,745.00. Jumlah bayaran kereta adalah RM231,912.09.

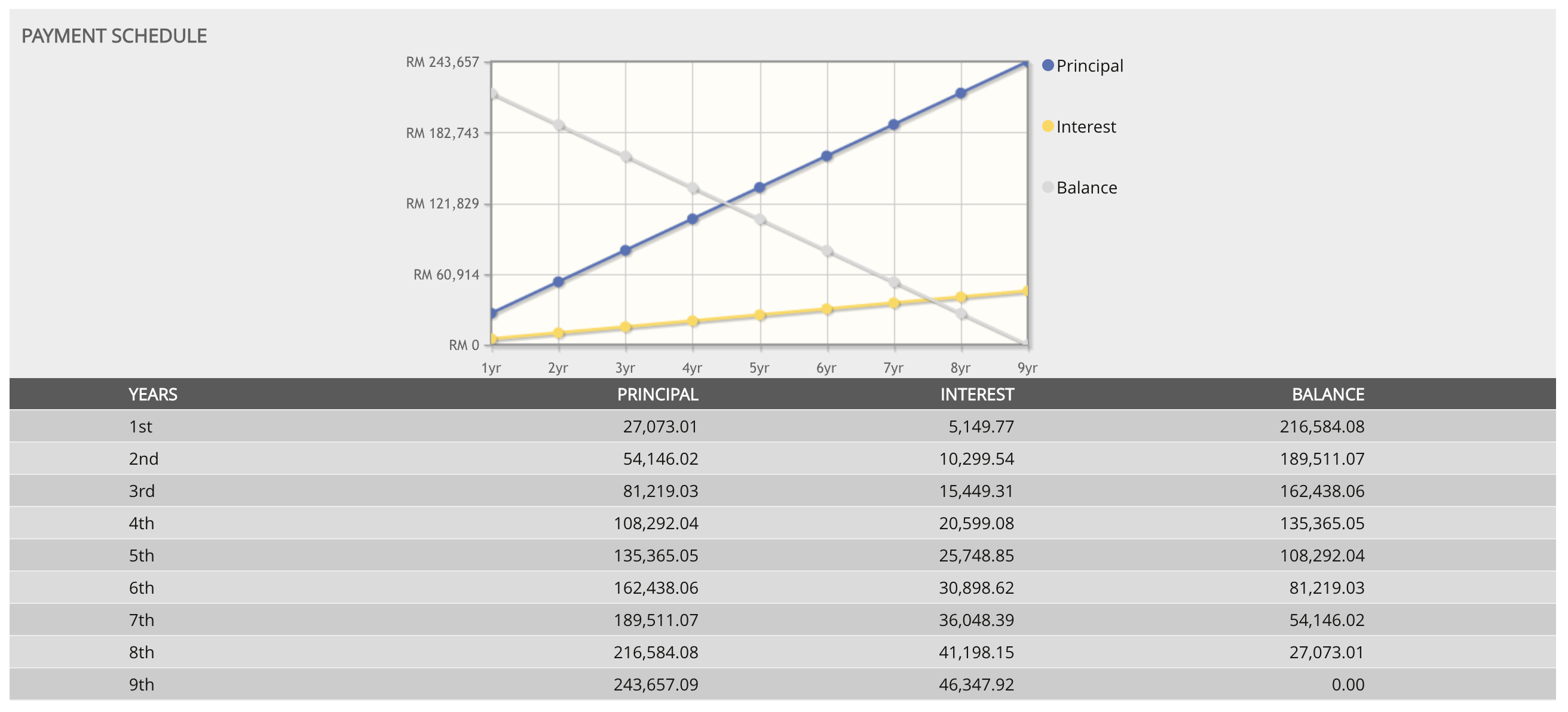

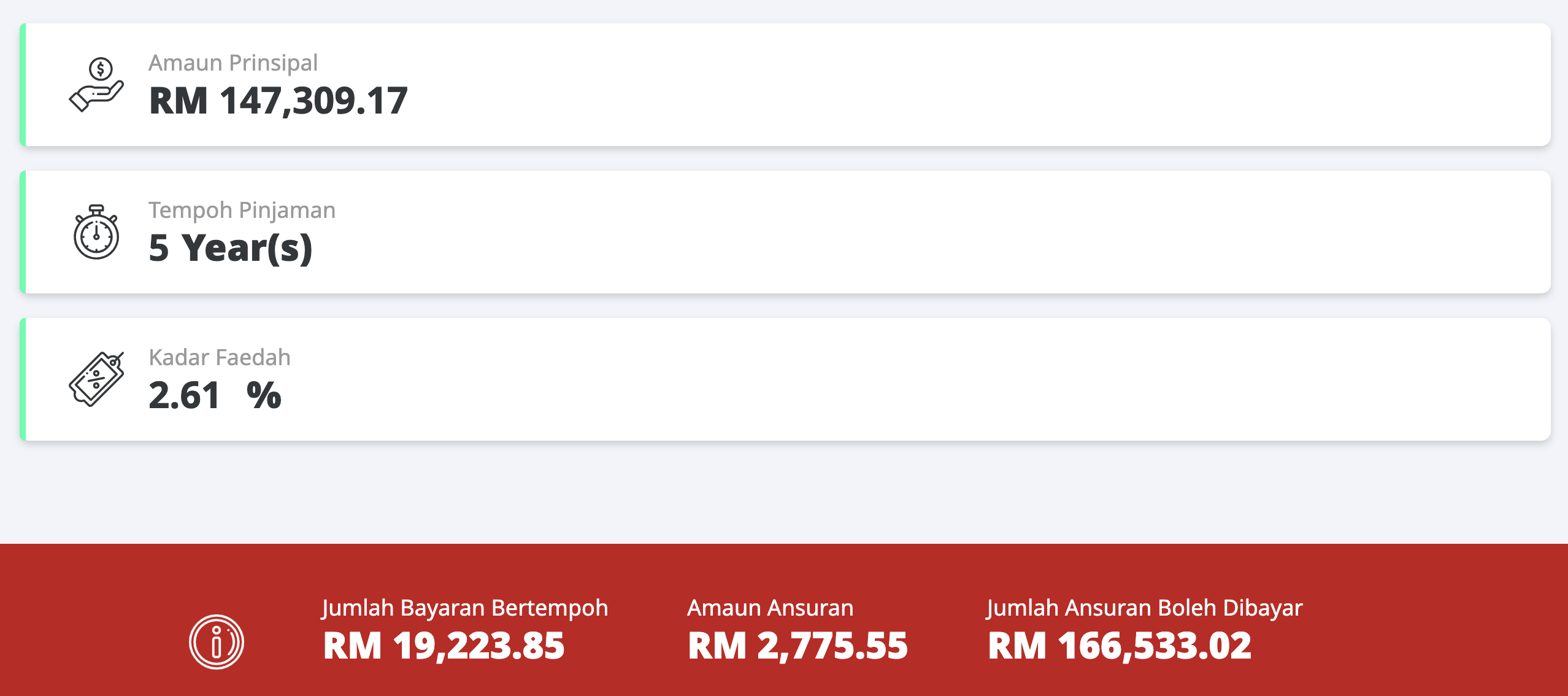

3. Memendekkan tempoh pinjaman juga, menjimatkan interest, namun ini meningkatkan amaun ansuran bulanan atau monthly installment. Long term untung tapi short term, sakit sikit. Harga kereta akhir, adalah RM216,533.02.

4. Nego rate interest dengan bank juga boleh menjimatkan interest, namun ini memerlukan relationship yang baik dengan manager bank, atau profiling level Privilege Customer atau lebih tinggi.

KESIMPULAN

1. Untuk kereta yang harga sekitar RM200K, bayaran balik kepada bank adalah lebih RM50,000, atau, untuk meminjam RM200K bagi tujuan membeli kereta, kos adalah 25% bagi tempoh 9 tahun dengan interest rate 2.61%.

2. Namun, untuk kereta yang sama, instead of bayar bank RM50,000, kita guna RM50,000 ini untuk deposit, maka kos pinjaman untuk baki adalah 15%.

3. Manakala kalau bayar deposit separuh dari harga kereta yang sama iaitu RM100,000, kos pinjaman untuk baki adalah 10%.

4. Dan kalau sekadar membayar 10% deposit untuk downpayment kereta yang sama, deposit RM20K untuk kereta RM200K, kos pinjaman untuk baki adalah 17%.

5. Mengetahui berapa percent kos mendapatkan duit daripada jumlah loan, sedikit sebanyak memberi kesedaran kepada kita sejauh mana kita mahu berkongsi kekayaan dengan bank.

6. Dahlah nak beli kereta tak cukup duit, lagi nak payung bank. Hence, jika kereta masih lagi bukan satu keperluan, ada baik naik grab atau beli motor sudah mencukupi. Ini kita belum cerita kos maintenance, insurance tahunan, minyak lagi.

KESIMPULAN 2

1. Menjual kereta tak untung mana tetapi menjual duit, adalah lumayan.

2. Debt Financial System memberi kemudahan kepada kita untuk berhutang (membantu kita walaupun hakikat tak mampu) namun bayaran untuk kemudahan ini, agak lumayan sekali.

3. Kalau boleh letak down payment RM100K, kenapa tak beli kereta yang murah sikit dari Mini Cooper eh? Boleh dapat Axia Rahmah 5 biji. Tapi ini adalah misteri dunia. Minat manusia, tak sama. Dan kalau semua orang pakai Axia Rahmah, salesgirl yang kerja kat Mini nak kerja apa? Audi? Ford? Tutup Sime Darby Auto kat Ara Damansara tu.

MOVING FORWARD

1. Jika kita sudah mempunyai kereta, baru tersedar yang kita bayar lebih, kita boleh rujuk balik agreement kita dengan bank. First step, kita tengok berapa interest kita kena bayar.

2. Cari jalan untuk tambah duit secara passive, duit yang lebih ini bayar interest, so at least, kita bayar kereta harga kedai. Bukan harga bank.

3. Jika kita belum lagi ada kereta, rancang kewangan kita dengan teliti.

4. Either way, kita tidak akan dapat lari dalam hal interest kereta ini melainkan kita beli kereta cash, namun paling tidak, cari jalan agar interest itu sikit atau lagi sedap, benda lain yang bayarkan.

LAIN-LAIN