GPF Updates / Log

Sebenarnya penulis dah achieve pun jumlah capital sedap, orang kata completelah untuk SKIM PENCEN Dr. Gavin ni. Penulis berjaya kumpul 6000 Polkadot melalui :

- simpanan bulanan dari gaji + rental rumah

- trade profit

- staking rewards

- semua modal trade tukar Polkadot

- iCitra ehsan kerajaan Abah

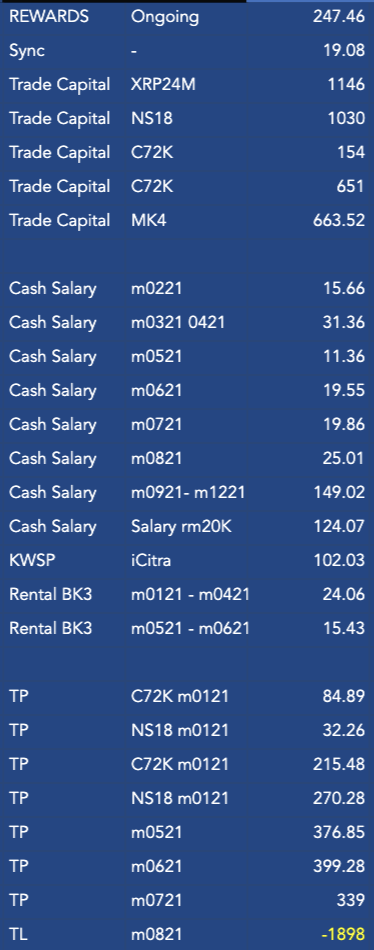

Ini screenshort log.

Malangnya pada bulan Aug baru ni, penulis rugi dalam satu trade menyebabkan simpanan Polkadot ini turun dari 6000 kepada 4268 Polkadot. Penulis bengang lalu stop trade kejap dan tukar semua asset ini kepada Bitcoin dan duduk diam sementara.

Kesilapan penulis adalah menggunakan fund simpanan Polkadot ini untuk generate lebih banyak Polkadot, which is agak risky. Di masa hadapan penulis bersumpah atas semua Substrate dan On Chain, takkan guna fund Polkadot ini dah. Meaning, dah stake, lock terus. Menyesal beb, menyesal bak hang.

Sekarang penulis reset balik, semua fund Polkadot tukar jadi 2 BTC, dan penulis mula balik perlahan kayuh untuk simpan semula 6000 Polkadot.

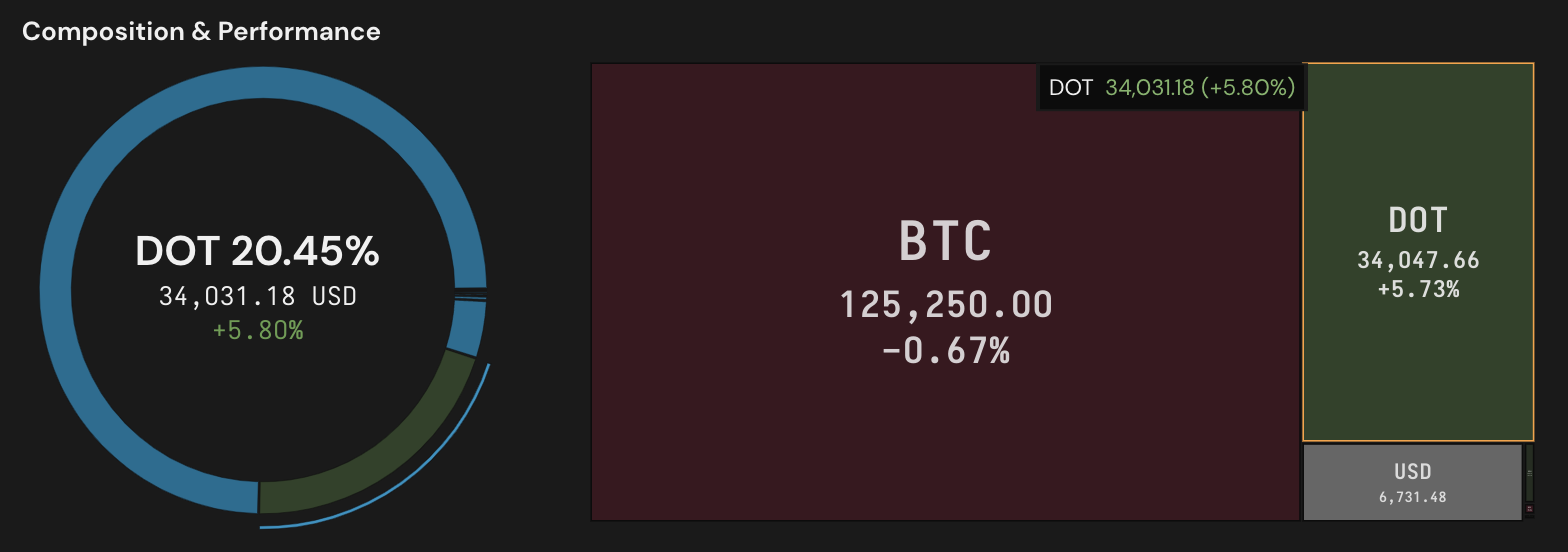

Ketika artikel ini ditulis, penulis ada sekitar 636 – 638 Polkadot (2 tengah pending Buy Limit).

Value 636 Polkadot ini pada ketika 1 Polkadot = USD$53.50 adalah seperti dibawah.

Now sekarang penulis nak buat projection dan kira-kira ke arah menjadi pakar IT pakar ekonomi, jaguh sukan dan juga jutawan…..

1. Berapa lama target nak complete balik 6000?

Dalam masa 2 tahun, by 2023 mesti settle, tutup buku.

2. Kenapa nak cepat sangat settled?

Lebih lama nak settle, lebih mahal kos per Polkadot.

3. Macam mana nak confirm 2 tahun complete?

Kena ada modal USD$50K untuk trade, start trade dengan target 20% monthly menggunakan teknik 5 Sahabat Voltron.

Tapi ini kalau sebulan 20% la. Kalau babi tak jadi juga. Dan kalau 20% sebulan, 20% ni simpan buat beli polkadot. Buatnya beli benda lain?

4. Ada cara lagi cepat?

Ada. Beli terus Polkadot tu sekarang. Damage dia adalah,

6000 – 638 = 5362 Polkadot,

5362 x USD$50 x 4 = RM1.2 M

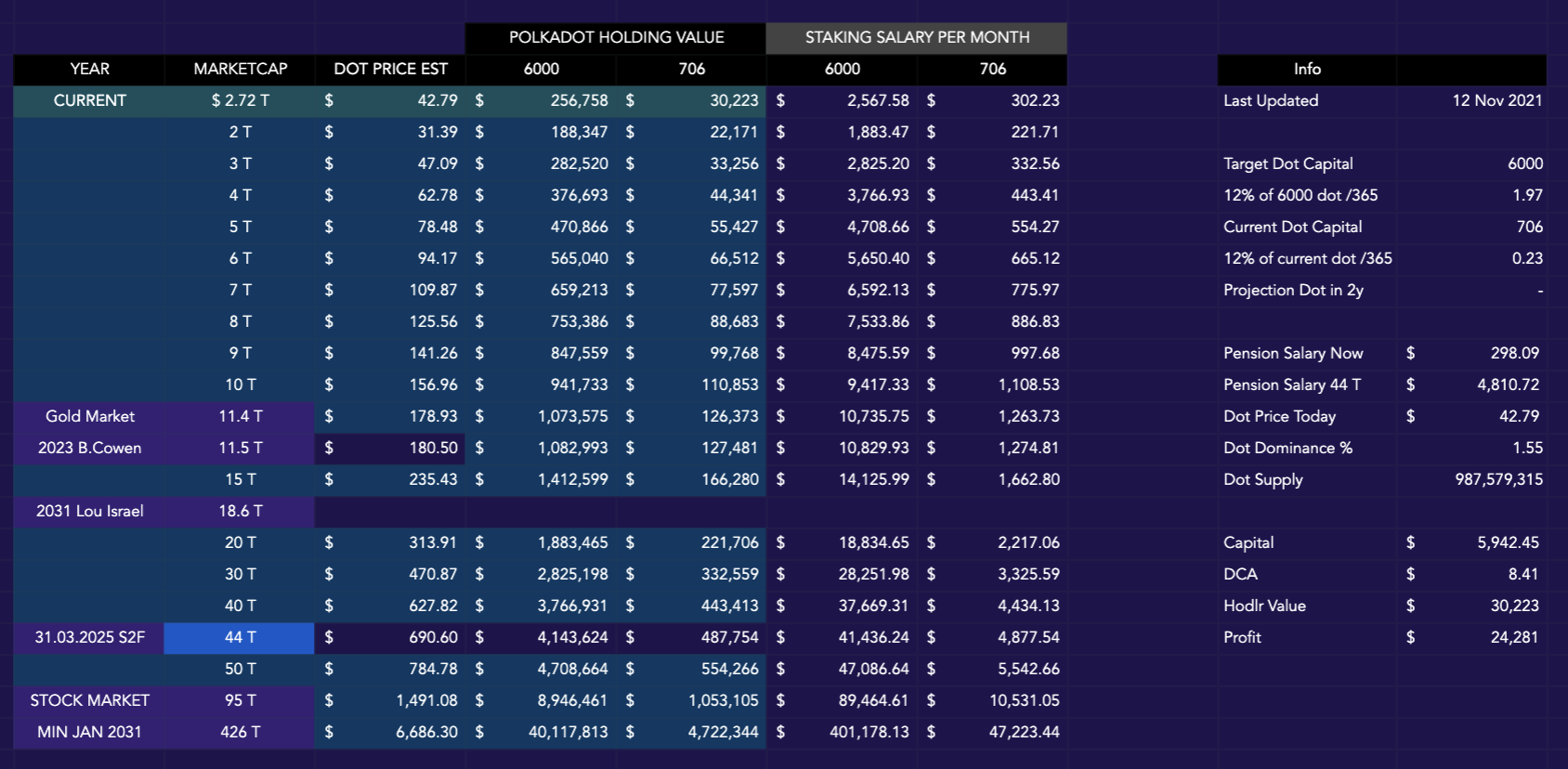

Modal RM1.2 M one shot, maka sehari staking rewards adalah 1.97 Polkadot = RM400 sehari.

Nak break even, kena ada 3000 hari atau 8.2 years, itupun kalau harga Polkadot maintain USD$50 sampai kiamat. Maknanya kalau Polkadot makin naik, 8.2 years makin kurang.

5. Ada cara hit jackpot tak?

Market crash, Polkadot jatuh balik area USD$10 – USD$15 so cepat-cepat shopping. Lain dari ni ko kawin dengan Dato Vida la.

6. Ada cara yang logik masuk akal tak?

Penulis rasa yang paling masuk akal adalah sebulan spend RM5K, beli cara DCA.

Maka kalau penulis buat benda ni selama 2 tahun, maka damage cost adalah RM5K x 24 = RM120K.

Berapa banyak boleh dapat polkadot tu? Ni susah sikitlah sebab harga polkadot berubah sepanjang zaman.

Assuming dalam masa 2 tahun ni market crypto paling jauh pun pergi 4T, so polkadot paling jauh boleh pergi USD$62.

Kalau amik harga maksimum ni, RM120K / USD$62 = 466 Polkadot.

So kalau sekarang ada 638, maka,

638 + lepas 2 tahun DCA RM5K sebulan

= 638 + 466

= 1104

2 tahun dari sekarang ada dalam 365 hari x 2 tahun = 730 hari. Sekarang satu hari staking rewards 0.22 polkadot. So, rough calculation (tak masuk compounded based on increment),

0.22 x 730

= 160 polkadot rewards

So total akhir adalah 1104 + 160, which is 1264. Still dalam masa 2 tahun, tak settle lagi GPF ni.

RM5K banyak ke sikit? Gaji penulis dalam RM85K, so RM5K cuma 6% dari gaji. Maksud dia agak kecil tu sebab kalau orang potong EPF pun dalam 9%. So ideally penulis kena spend RM7.6 K sebulan. Kira halal lah tu sebab lagi balance buat beli Ethereum.

Update 16 Nov 2021

Current polkadot = 706, staking rewards daily = 0.23

Menggunakan compounded calculator, future estimation amount of polkadot adalah 897 untuk 2 tahun.

So campur DCA RM5K sebulan 466 selama 2 tahun, maka jumlah polkadot lagi dua tahun adalah 1363. Meaning, short lagi 4637.

Maka nak tanak, memang kalau ada untung trade, sama ada total untung top up ke sini, atau kena cukai sikit keuntungan tu top up sini.

4637 / 24 bulan

= 193 dot per month

Hmmmmmm….. menyesalnya la AKU trade guna fund ni dulu.

Update 17 Nov 2021

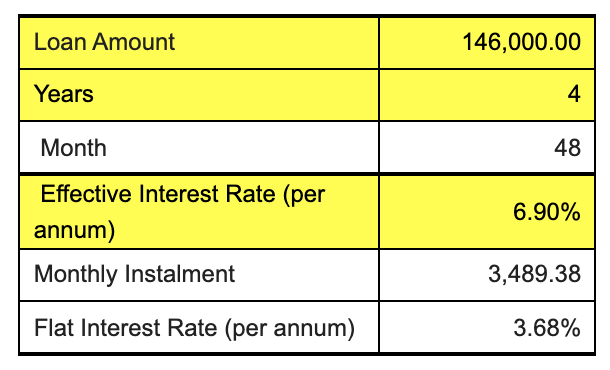

Mungkin sebab penulis budak terlebih baik yang bila guna credit card, terus bayar meaning tade hutang dengan bank real time, so bank agak bengang tak boleh caj duit interest dari penulis. So bank sudah call penulis dan offer personal loan dalam RM146K dengan rate 3.68% agar dia boleh caj cara lain pulak.

Now, penulis sebenarnya sebelum ni ada buat personal loan dah pun dengan bank yang sama pada tahun 2019 tak silap dalam RM70K. Balance loan tu adalah RM32K lebih kurang dan loan ini penulis tak bayar satu sen pun lagi setakat ni dengan duit penulis tapi bayar guna duit trade crypto.

So basically, in term of resume, penulis berupaya bayar loan bank dengan masa dan trade analysis.

So now bank offer tambah lagi hutang (jilake ko bank), maka ini pengiraan dia.

Loan Value : RM146 K

Previous Loan Balance = RM32 K

Final loan amount : RM114 K

Bank cakap dia akan fully settlement loan lama, guna loan baru, tiada penalti caj. Meaning, interest caj dari loan lama, bawak ke loan baru. Apa pun, loan lama tutup buku, dan loan lama fully paid by trade, dan capital masih ada, so consider loan lama untung.

Tengok loan baru pulak.

Total Monthly Repayment : RM3,490

Total Repayment : RM167,520 / USD$40,283

Total Interest : RM21,520 (RM167,520 – RM146 K)

Duration : 4 years / 48 months

Now, tengok penulis nak tengok untung ke tidak kalau amik loan ni, dan dump ke GPF.

Capital bank bagi : RM114 K / USD$27,413.74

Current Dot Price : USD$42

Total Polkadot Acquire : 652.69 Polkadot

Current Dot as 16 Nov 2021 = 706

New Dot Total = 706 + 652.69 = 1358.69 Dot

New Daily Rewards = 0.45

New additional Dot Daily Rewards =0.45 -0.23 = 0.22

How many new Dot for 4 years?

0.22 Dot x 4 years

= 0.07 Dot x 1460 days

= 321.2 Dot

Sekarang tengok sama ada daily rewards ni boleh cover tak interest.

Total new Dot daily rewards for 4 years because of loan RM114K / USD$27,413.74 / dapat beli 652.69 Dot / stake bagi melahirkan 0.22 Dot x 4 years = 321.2 Dot

If pada tahun ke 4, Market Cap = USD$4T, thus projection 1 Dot = USD$62.78

Hence,

321.2 Dot * USD$62.78

= USD$20,165

= RM83,856.13

Kesimpulan dia, hasil staking rewards selama 4 tahun (1460 hari) daripada capital baru 652.69 Dot oleh loan bank sebanyak RM114K, adalah 321.2 Dot = RM83.9 K.

Meaning, value staking rewards 4 tahun boleh cover total interest loan, malah ada profit lagi sekitar RM62K.

Atau, kos beli Polkadot = RM167,520 dapat 973.89 (652.69+321.2) dalam masa 4 tahun, meaning DCA adalah USD$41.34. Kalau tahun keempat tu Polkadot USD$83, dah untung seganda, ibarat, beli 1 dapat 1. Tapi market cap kena USD$5 T -USD$6 T la waktu tu.

Manakala selepas 4 tahun, total Polkadot penulis adalah

- Current = 706

- Beli guna Loan = 652.69

- Hasil Staking 4 tahun dari 652.69 = 321.2

- Hasil Staking 4 tahun dari 706 = 335.8

- TOTAL Polkadot lepas 4 tahun = Min 2016

Penulis dah pening kira macam-macam angle. Penulis decide amik je la loan tu sebab sebulan bayar balik less than RM4K. Ini memang dalam bajet pun so penulis anggap, bayar instalment ke bank tapi dah dapat total Polkadot awal, which is basicnya memang dah untung pun sebab beli Polkadot sekarang confirm murah berbanding akan datang. Satu lagi disebabkan Staking, maka hasil Polkadot tu bertambah secara daily compounded.

Update 18 Nov 2021

Loan dah pun approve.

Update 22 Nov 2021

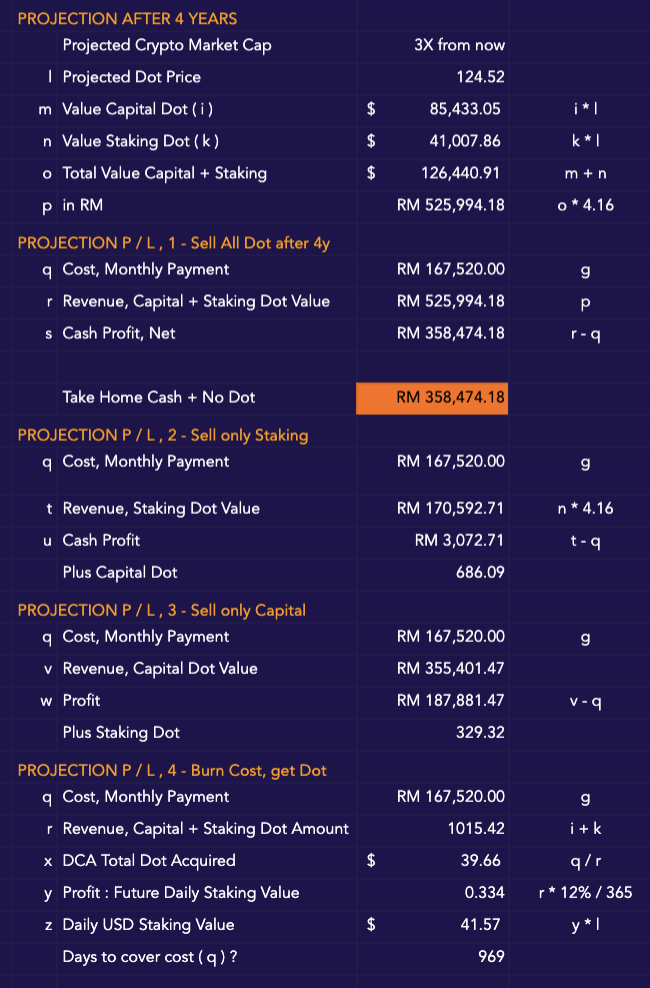

Detail calculation sebelum nak proceed beli Polkadotty.

Kesimpulan calculation, bayar RM167.5 K, dalam masa 4 tahun, kalau jual balik semua Dot, boleh dapat RM358 K nett. Ini untung short term.

Atau, tak yah jual semua Dot, maintain staking, lepas 969 hari baru break even balik RM167.5 K dengan syarat Dot waktu tu USD$124.52. Ini untung long term.

Satu lagi angle, min Dot boleh dapat dengan RM167.5 K punya repayment adalah sekitar 686 dot, which is seekor = USD$58.37. Tapi kalau campur dengan hasil stake, total Dot dalam 4 tahun adalah 1015. Maka, seekor Dot harga dia adalah USD$39.45. So kalau lagi 4 tahun Dot naik 4 X berbanding sekarang, cun sangatlah tu.

Update 25 Nov 2021

Penulis telah pun deploy pembelian polkadot sekali beli RM5 K. Penulis beli di Kraken > Buy Crypto. Untuk bayar, penulis add credit card dalam Kraken.

Take note yang credit card yang boleh guna untuk beli crypto setakat yang penulis tahu adalah BigPay sahaja. Citibank dan Bank Islam penulis punya haram tak boleh.

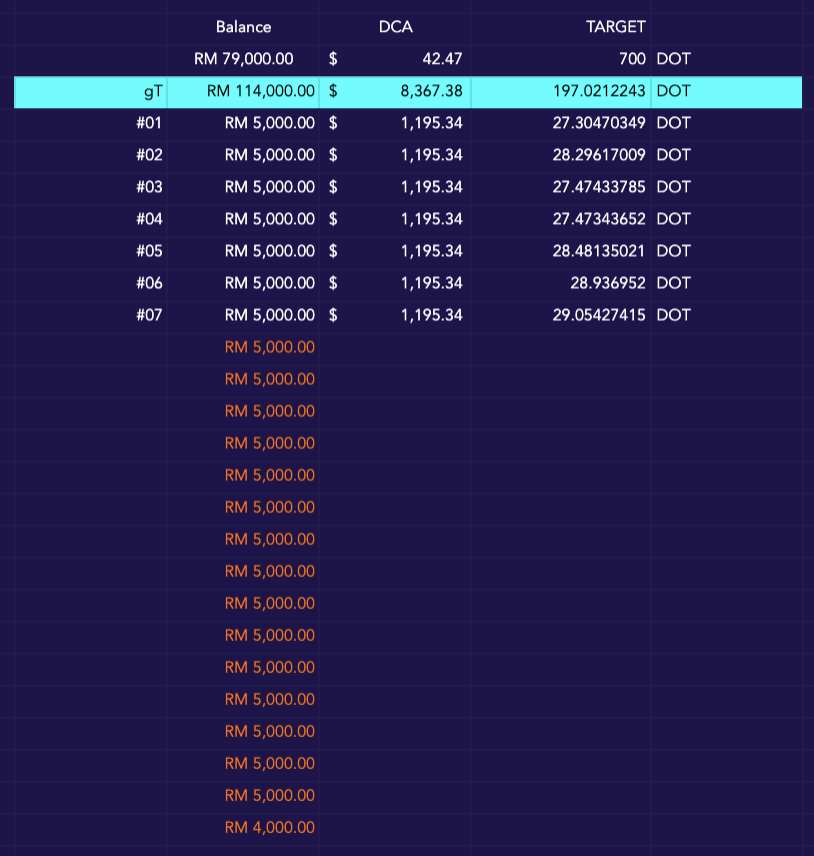

Jumlah pembelian terkini adalah seperti dibawah, dah spend dalam RM35 K, dapat dalam 197 Dot.

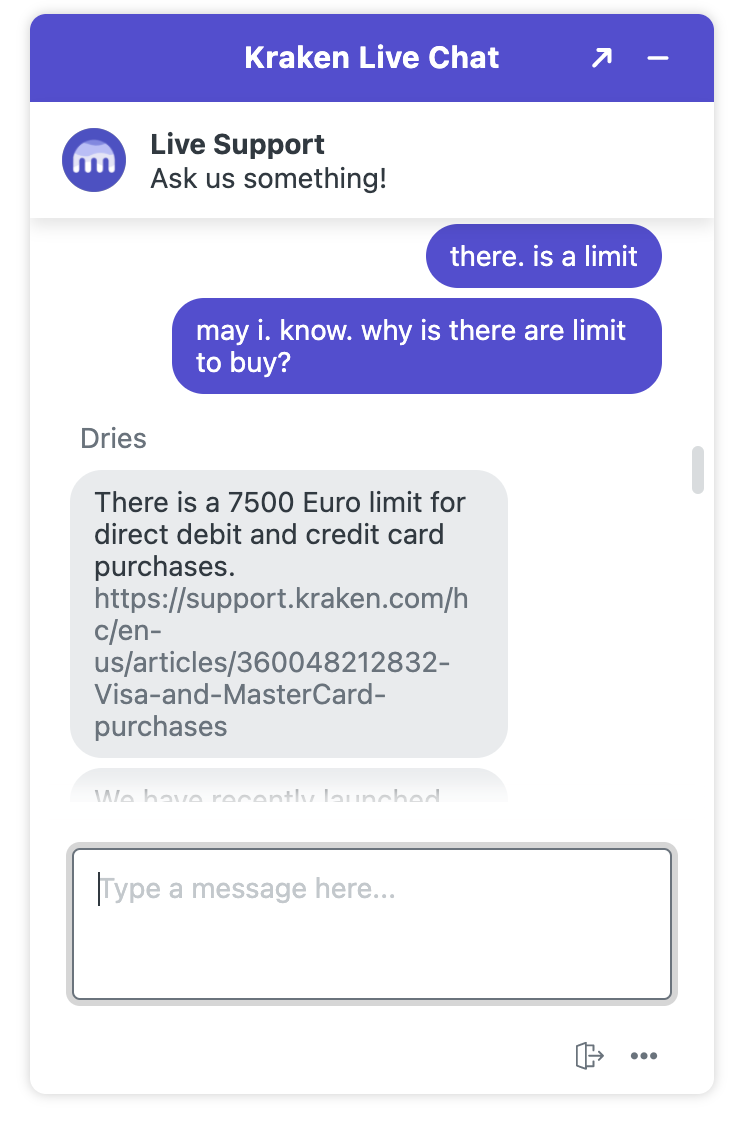

Now, pagi tadi masa subuh, penulis cuba beli lagi, malangnya tiba-tiba ada limit.

Penulis cam, what the hell? Limit apa dia nya sebab kalau Big Pay punya card, selagi kita top up, selagi tu kita boleh pakai. Meaning, walaupun limit BigPay kalau tak silap RM10K, kita boleh guna sebulan RM100K pun tak pe asalkan kita top up lepas spend.

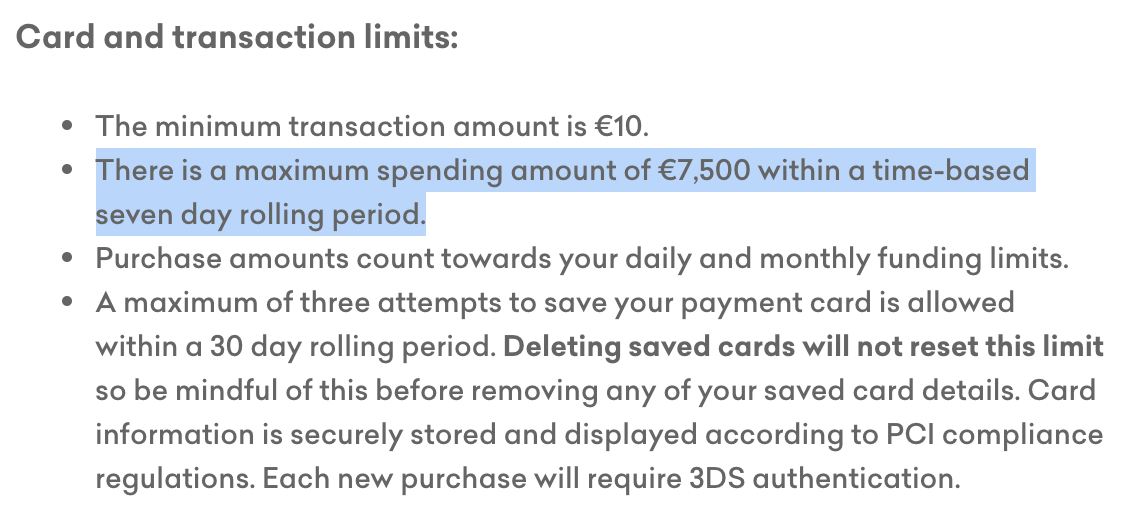

So penulis cuba contact Kraken tanya kenapa ada limit masa nak acquire asset. Rupanya limit ini adalah limit Mastercard Visa, dimana, hanya boleh spend crypto Euro 7500.

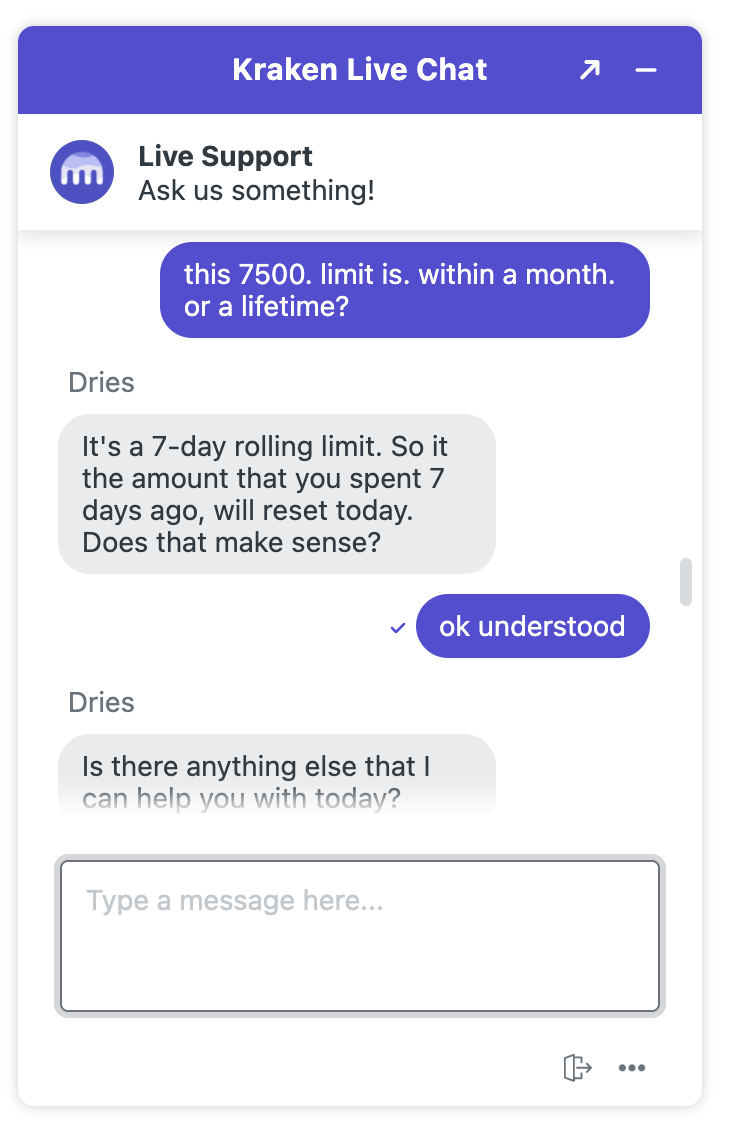

Manakala limit Euro 7500 ini adalah berdasarkan 7 hari dimana hari ke 8, dia akan kira 7 hari seterusnya.

Kesimpulan dia, let say harga asset crash tiba-tiba, ada maksimum capital which is Euro 7500 sahaja yang kita boleh spend untuk beli. Euro 7500 = RM35.5 K.

So macam mana nak beli lagi banyak?

Option dia hanya ada 3 sekarang.

- Transfer cash ke Kraken (bank to bank) which is penulis tak pernah buat, atau,

- beli BTC di remitano / luno, kendian BTC hantar ke Kraken, kendian tukar USD then baru beli.

- beli melalui wallet Apple. Yang ni

Cerita dia panjang sikitlah dia punya jalan.

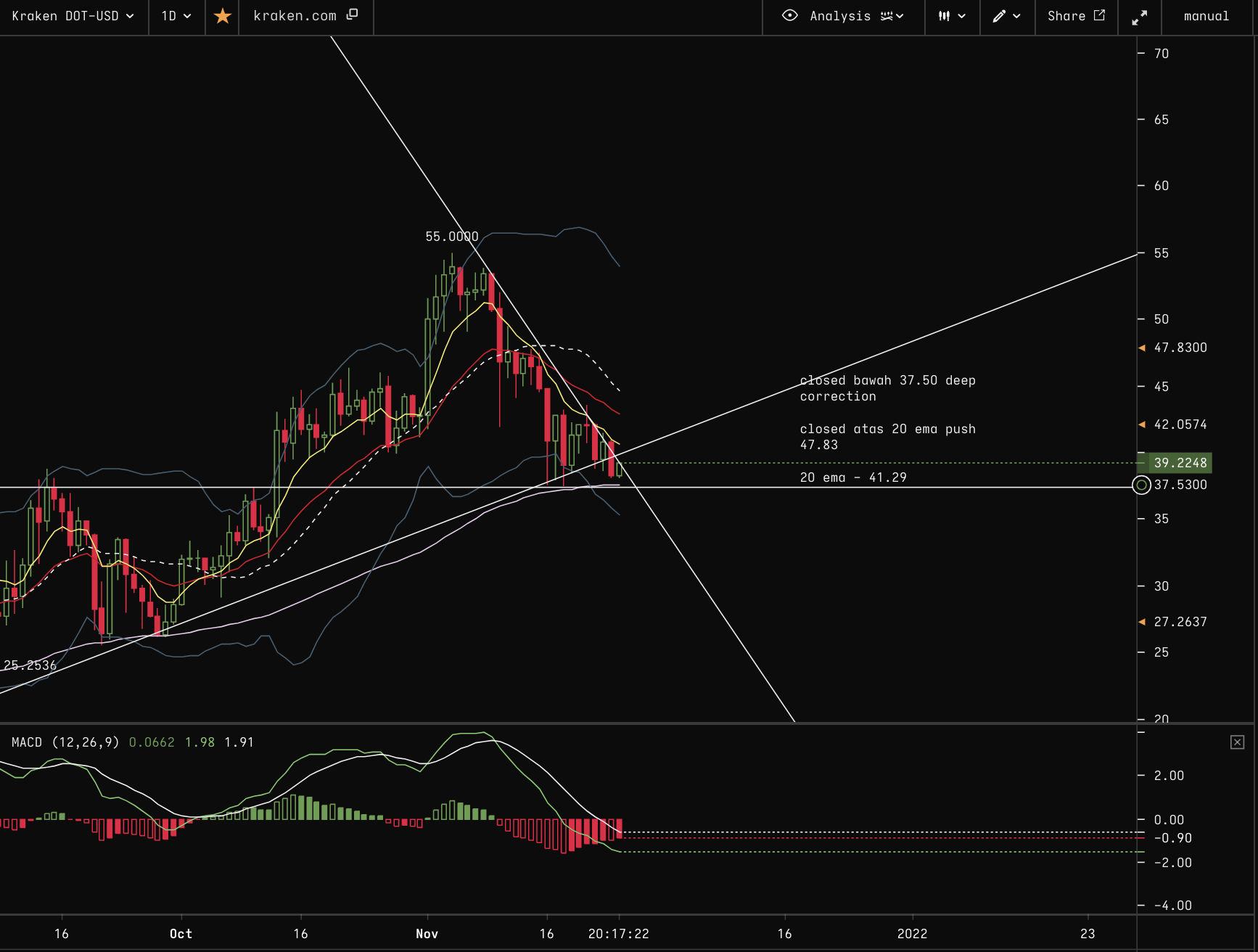

Now, menengok pada harga Polkadot, dia sekarang ni 50-50 sama ada nak drop lagi bawah (makin murah per Dot) atau naik atas semula. Ini daily chart.

MACD untuk 3D & 1 W macam nak turun jugak. Itu pasal penulis beli DCA sekali beli RM5K, instead of beli semua one shot.

Anyway, back to beli crypto guna credit card, take note yang sebenarnya beli pakai credit card ni memang senang cuma mahal sikit. Dia ada caj tambahan 3.75% + Euro 0.25.

Penulis aware tentang caj tambahan ni cuma yang penulis tak aware adalah apabila beli banyak, makanya 3.75% tu besar la. Jilake ni betul-betul lupa daaa.

So kalau dah spend RM35K to date, 3.75% adalah RM1,225. Sial banyak gila. Boleh dapat 7.43 polkadot.

Bagus jugak ada limit Euro 7500 ni so ia mengingatkan penulis untuk rethink nak beli pakai credit card ni.

Let say dah spend RM114 K, maka 3.75% adalah RM3,990, which is boleh dapat 24 Polkadot. Hoooiiii banyak tu. Masak beli pakai credit card ni. Senang, memang senang. Kena ubah tektik.

Update 28 Nov 2021

Ok ini update terkini.

Dah beli

RM35K, 197 Dot, DCA per Dot – USD$42.47

Pending tengah beli

RM71.5 K, dalam BTC, 0.29318, tengah set buy 0.0005 (USD$27 per dot ), Kalau on, ada 586 Dot

Tak buat apa, stand by mode

RM7.5 K

Update 4 Dec 2021

Dah settle beli semua, kalau rajin penulis trade balik atas 737 Dot ni tapi kalau malas, ini final. Total acquisition adalah 737 Dot dengan kos RM114 K atau USD$27 K, DCA adalah USD$36.68.

Update 6 Jan 2022

Penulis bosan. So penulis nak start trade balik. Nampaknya penulis mengungkiri janji penulis bersumpah tanak trade guna fund GPF tapi sebab tengok gaya slow gila nak increase, penulis kena bertindak segera. Mana tau lusa nak pencen dah… takkan gaji sehari 0.5 Dot. Nak makan apa?

So boleh cekidaud trade log penulis sini.

Update 9 Jan 2022

Profit trade 71 Dot, so latest GPF adalah 1596. Kalau tak trade, nak dapat 71 Dot ni makan masa dalam 142 hari sebab prev daily rewards adalah 0.5 dot.

Ini detail trade log.

Update 3 Jan 2023

Setahun sudah berlalu… so trade pun ya, stake pun ya, untuk update result 2022, boleh baca sini.

Now, terkini, jumlah stake penulis adalah 12,064.

Sekarang ni penulis tengah pikir untuk gaji bulan penulis.

First of all, penulis masih ada kontrak kerja. Kontrak ni tamat maybe Mac 2024. Hence, ada lagi 15 bulan bekerja.

Gaji penulis sebelum jual saham dalam 70K-80K. Tapi bila dah jual saham, gaji jadi RM20K. Tolak itu ini bersih dalam RM13K.

Gila bayangkan gaji dari 70K-80K sebulan jadi RM13K…….

Anyway, vault simpanan penulis untuk topup gaji bulan sekarang dalam RM122K. Kalau top up RM10K sebulan dari vault ke gaji, so gaji penulis dalam RM23K.

RM122K ni boleh tahan hanya lagi 12 bulan iaitu sampai Jan 2024.

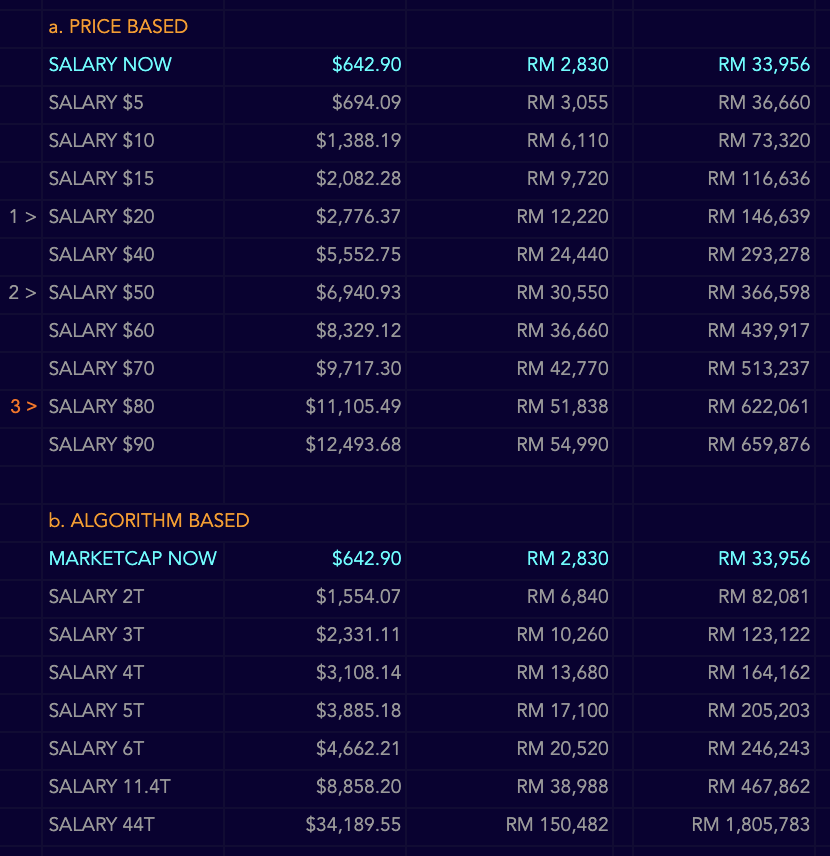

Now, DOT penulis yang stake ada 12,064. Sehari rewards 4.6 avg. Sebulan dalam 138 – 140.

Masalah sekarang harga DOT adalah $4.63. Hence, 140 DOT = $648 atau RM2.9K.

Untuk 140 DOT ni jadi value sebulan dia RM10K – RM12K, price mestilah naik balik ke $20 per DOT, atau market cap crypto $3T semula.

Hanya apabila itu berlaku, maka duit dari vault boleh stop dan penulis top up gaji dari staking rewards. Atau yang kedua, price DOT kena naik balik $20 atau marketcap naik $3T paling lewat Jan 2024.

Kepada Allah kita berserah.

bersambung…