Hutang adalah PERhambaan

BAB 01 – Sekapur Sireh

Mukadimah

Since penulis dah masuk university dan tengah belajar so ada baiknya notes-notes penulis letak kat sini. So sambila belajar, sambil tulis notes, sambil sama-sama boleh manfaat.

So setiap kali penulis ada class, penulis then akan tulis kat sini.

Pengenalan

1. Kita nak belajar pasal bebas hutang sebab hutang adalah perhambaan.

2. Kita nak belajar cara paling effektif dan paling cepat dan cara paling senang.

3. Kita nak ada control, ada pilihan, dan ada freedom iaitu kebebasan.

4. Kalau berhutang banyak, kita takde pilihan banyak, dan kita akan terus miskin.

5. Keluar dari hutang bukan bermakna menjadi kaya.

6. Tapi stay dalam hutang buat kita makin miskin.

7. Hutang adalah penghalang untuk kita capai financial freedom.

8. Hutang ini adalah satu penyakit ketagihan namun ada cara untuk atasi dengan bijak.

Tahniah

1. Tahniah kerana ambil langkah pertama untuk membaiki kewangan hidup dengan mula nak belajar pasal bebas hutang.

2. Realitinya, kita tak boleh improve kalau kita tak mulakan sesuatu.

3. Yang paling penting adalah take action untuk mula tak kira teruk mana condition kita.

4. Kegagalan yang paling teruk adalah tidak mula sesuatu langsung.

5. Untuk mendapatkan result yang berbeza, kita kena guna approach yang berbeza.

6. Buat benda yang sama berulang akan beri result yang sama berulang.

7. Duduk dalam hutang yang banyak dan berharap akan keluar daripadanya tanpa ada tindakan adalah perkara yang sia-sia.

8. Take action dengan belajar untuk bebas hutang meletakkan kita jauh kedepan dari mereka yang menjadi hamba hutang selamanya.

BAB 02 – Kepentingan keluar dari hutang

Hutang adalah perhambaan

1. Mat salleh kata, “debt is slavery”.

2. Hutang adalah perhambaan bukan macam zaman sultan melaka dulu ada hamba kena kerja atau dikerjakan.

3. Konteks hutang adalah perhambaan adalah “bebas memilih vs tiada pilihan”. Tidak mempunyai pilihan inilah satu perhambaan.

4. Perhambaan adalah kita terpaksa buat apa yang kita tidak mahu.

5. Bila kita berhutang, kita dipaksa untuk buat pembayaran keatas hutang itu, tak kira kita nak atau tak nak.

6. Kalau kita tak bayar hutang, something bad akan jadi eg bank telefon, bank datang rumah, jiran nampak, jiran jadi netizen, jiran viral etc.

7. Kalau tak jaga, CTOSS CCRISS hancur dan paling kronik mungkin boleh bankrupt.

8. Rumah akan dilelong, kereta akan ditarik.

9. Apapun pasti ada kesan negatif kalau tak bayar hutang sebab masa nak buat hutang tu dah janji dan akur dengan terms and conditions.

10. So bila ada hutang, kita jadi hamba berhutang kerana bank “control” kita melalui repayment.

11. Kalau bebas hutang, macam mana bank nak “control” kita sebab ikut suka kita, duit kita.

12. Tapi ini belum lagi level dah kaya raya sebab walaupun tak ada hutang, kita tetap kena bayar bill.

13. Bebas hutang menyebabkan kita mempunyai pilihan untuk buat apa dalam hidup ini sebab belenggu bank tidak terpakai pada jiwa kita.

14. So, kata kunci yang paling penting adalah “pilihan”.

15. Dan “pilihan” yang lebih ultimate adalah, membiarkan duit “control” kita maka kita adalah hamba duit atau kita “control” duit dimana duit adalah hamba kita.

16. Dalam bible ada kata, “Save and wor hard, and dont get into debt because debt is slavery”.

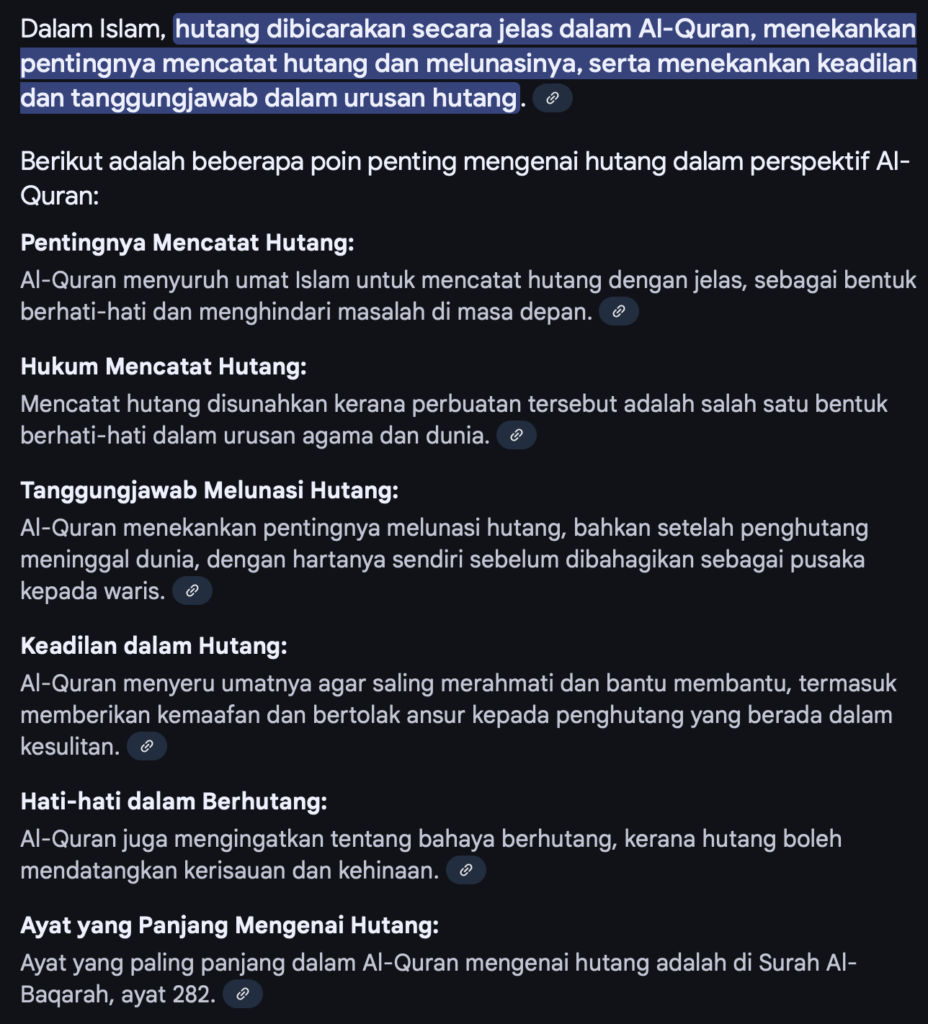

17. Manakala di dalam islam, boleh rujuk screenshot dibawah.

Bebas hutang belum kaya

1. Persoalan besar adakah jika tidak mempunyai hutang kita kaya?

2. Ini adalah debate yang panjang dan ada macam-macam mazhab.

3. Satu mazhab kata, jaga expenses dimana jangan belanja benda mengarut. Kawal bajet ketat gila. Ini contoh macam Dave Ramsey, FIRE (Financial Independence Retire Early) atau geng-geng minimalist. Fokus utama, jimat belanja, jauhi hutang.

4.Satu mazhab lain pulak kata, fokus tambah income. Jadi orang kaya, beli asset, banyakkan kerja, hustle gila babi. Fokus utama, gandakan wang anda.

5. Realitinya, bebas hutang tak buat kita jadi kaya. Tapi duduk dalam hutang, confirm miskin.

6. Sebab dia, hutang akan sedut duit kita so canne nak beli asset?

7. Now kalau kerja besar, duit banyak, hidup lavish, enjoy sana sini, tapi bila income tu stop tiba-tiba (contoh company bankrupt), esok memang masak.

8. Masalah dia bukan income besar tetapi cara belanja yang salah.

9. Hutang adalah refleksi dimana kita tak ada upaya untuk kawal duit kita dan kita berbelanja pada jalan yang salah.

10. Dua benda ini yang kita nak fix.

11. Kita nak kawal duit, dan kita nak belanja pada jalan yang betul.

Faedah jangkamasa panjang bebas hutang

1. Biasa kita dengar, lebih muda kita, lebih tinggi peluang nak financial freedom sebab tempoh untuk compounding interest kita lebih panjang dari orang tua. Hence, lebih muda, lebih penting untuk start invest.

2. Contoh kalau umur dah 18 tahun, lebih baik start invest daripada tunggu lagi 5 tahun sebab mula awal lebih untung akibat compounding interest tadi.

3. Hence, “Time is more important than intensity”.

4. Realitinya bukan sangat sebegitu tetapi kebanyakkan contoh yang real adalah, sikap yang betul dan consistent sepanjang masa yang membezakan seseorang yang berjaya dengan yang gagal. Contoh yang baik adalah “geng sado”.

5. Depa ni bukannya jadi sado dengat great intensity dalam masa 24 jam, tapi bertahun training angkat berat baru boleh achieve result kesadooan.

6. Basically ada satu rutin disiplin yang perlu kita amalkan untuk berjaya dalam sesuatu misi yang kita nak mulakan.

7. Hakikatnya, budgeting, getting out of debts, kalau nak berjaya, kena take time dan jadi habit.

8. Dia bukan pasal buat something pada satu masa yang tepat atau awal, tapi buat konsisten dalam satu tempoh yang lama.

9. Buat sikit takpe (low intensity) tapi berterusan.

10. Sikit-sikit lama-lama jadi bukit.

11. Ia adalah tentang memulakan sesuatu, buat lebih baik dari sebelumnya, selamanya.

12. Ini penting. Kalau gagal bebas hutang, memang takkan capai financial freedom sebab tidak ada disiplin yang kuat untuk mengawal sesuatu dalam tempoh yang lama.

13. Macam mana nak berjaya kalau dah biasa duduk dalam keadaan pinjam dari masa depan dan belanja sekarang? Ini adalah punca miskin dan juga punca kekal miskin.

14. Kekayaan adalah kerana habit. Bukan nasib.

15. Bebas hutang adalah permulaan kepada teras untuk kaya.

16. Perubahan tidak perlu besar tetapi cukup sikit demi sedikit dan dalam tempoh yang lama, sebuah gunung boleh dialih lokasinya.

Bab 03 – Hutang Rakyat

Purata Hutang Rakyat

1. Mengetahui kedudukan orang lain agak membantu kita sedar diri dan tahu kedudukan kita sendiri.

2. Untuk rakyat Amerika, Purata hutang kad kredit sebuah isi rumah adalam $10K (Q4 2022). Kalau bayar $250 sebulan dengan interest 24%, tahun 2030 baru setel semua itu pun kalau tak pakai lagi kad kredit tu. Jumlah pembayaran untuk tempoh hingga 2030 adalah $20K which is seganda dari apa yang hutang sebab interest tinggi.

3. Total hutang kad kredit Amerika adalah $1 .17 T.

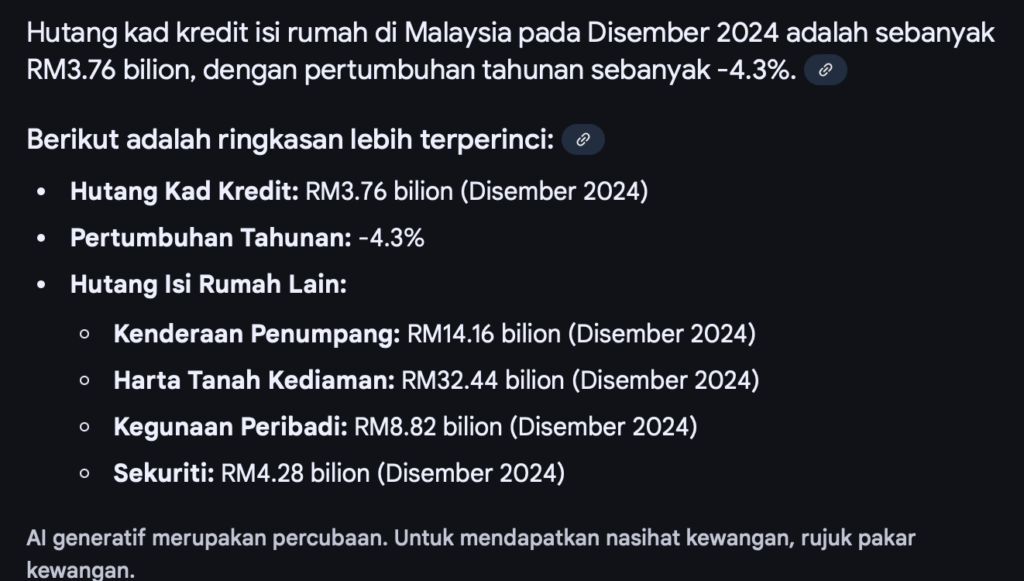

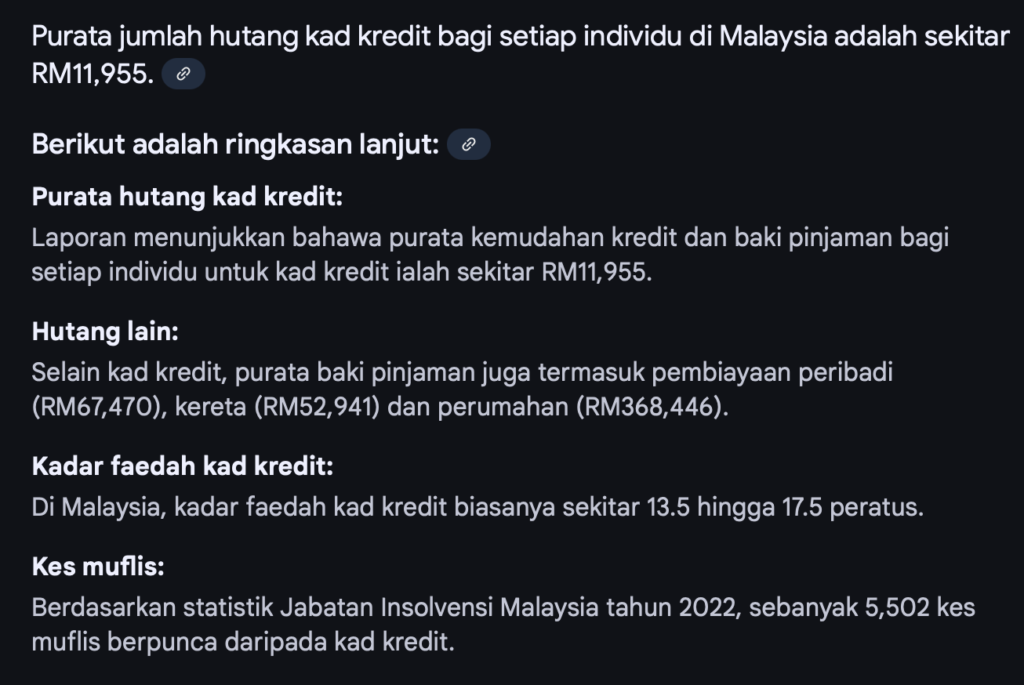

4. Manakala di Malaysia, rujuk screenshot dibawah

5. Kesimpulannya, jumlah hutang kad kredit Malaysia tidak setinggi rakyat Amerika kalau kita convert value exchange rate, tapi lebih tinggi sebab kita per individu manakala depa per isi rumah.

6. Ini adalah contoh jelas hutang adalah perhambaan kerana hutang cuma $10K / RM12K tapi nak bayar balik hampir seganda, meaning bayar lebih daripada apa yang diguna.

7. Pinjam $10K, hutang $20K. Apa ke gila.

8. Simpan dalam ASB pun return hanya bawah 5%, bayangkan macam mana nak setel hutang kad kredit yang interest sehingga 17.5%?

9. Dalam erti kata lain, purata rakyat Amerika mahupun Malaysia adalah hamba berhutang.

10. Jika interest rate berubah makin tinggi, makin sakit nak settlekan hutang.

11. Instead of bayar pokok, asyik bayar interest.

12. Kita tidak mahu menjadi sebahagian daripada purata rakyat Amerika mahupun rakyat Malaysia kerana purata rakyat dua negara adalah hamba berhutang.

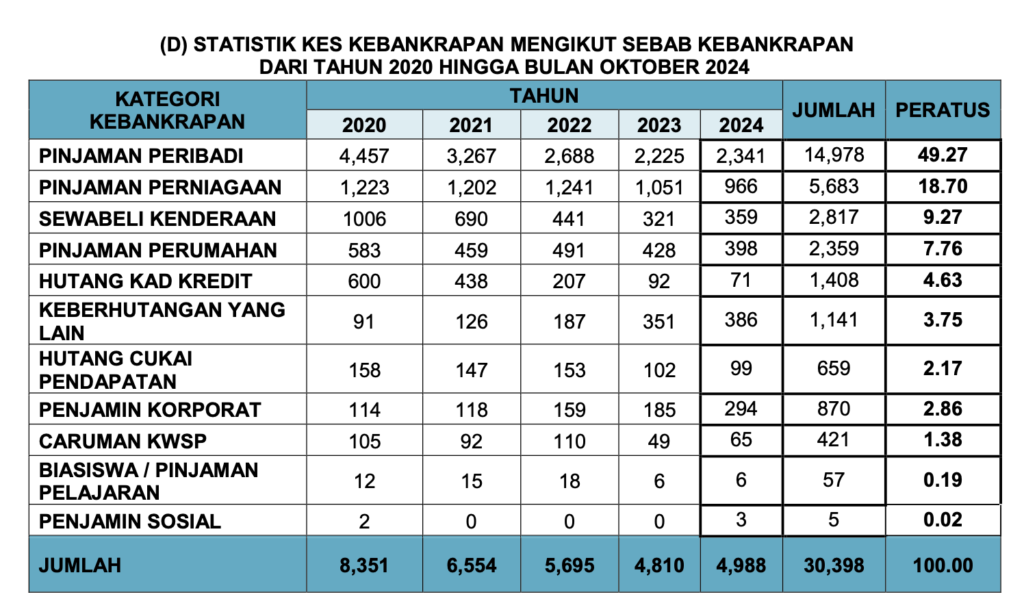

13. Sedikit info bankrap di Malaysia, jumlah kes adalah 141,662 atau 0.5% dari populasi dimana majoriti adalah kerana personal loan.

Semua salah Interest rate?

1. Kenaikan interest rate untuk pinjaman atau kad kredit bukanlah masalah pokok yang sebenar. Itu adalah benda yang kita tak boleh kawal, tapi benda yang bank boleh kawal untuk kawal kita.

2. Ada segelintir manusia yang memilih untuk berhutang, aware dengan nilai interest rate.

3. Mereka tahu dan faham bahawa interest rate adalah kesakitan tambahan diatas pilihan yang salah.

4. Ada satu kisah dimana kad kredit diberi secara introductionary dengan interatest rate 0%. Maka kad kredit ini diguna habis-habisan.

5. Namun bila bank update rate kepada 5%, hutang yang ada tiba-tiba dikenakan caj yang lebih dan ini sudah tentu memeningkan kepada.

6. Hence, instead of terus berhutang, kad kredit itu terus tidak digunakan lagi.

7. Kesimpulannya, bukanlah interest rate menjadi punca menjadi hamba hutang, tetapi sikap suka nak membeli benda yang tidak perlu, ditambah dengan sifat tak bayar penuh menyebabkan seseorang menjadi hamba berhutang.

8. Blame game, menyalahkan orang lain (dalam kes ini menyalahkan interest rate) bukanlah tindakan yang bijak, sebaliknya mengambil tanggungjawab melunaskan hutang adalah tindakan yang betul.

9. Apa yang berlaku adalah tanggungjawab kita sendiri, bukan tanggungjawab orang lain.

Halangan terbesar

1. Kalau kita lihat jumlah hutang yang kita ada, kita rasa macam ia adalah halangan yang terbesar untuk diselesaikan atau dilunaskan.

2. Sama ada $10K, atau $100K (mahupun RM4 M kalau penulis), terasa macam agak mustahil nak settlekan.

3. Terasa lubang yang ada itu sangat dalam.

4. Basically secara teknikal, anggapan ini salah.

5. Hakikatnya bukan amaun, tetapi jumlah masa yang diperlukan untuk melunaskan hutang dan kedua ini adalah benda yang berbeza.

6. Satu memberi gambaran ia takkan selesai. Manakala satu lagi memberi gambaran, akhirnya akan selesai juga walaupun payah dan sukar.

7. Adalah penting untuk memahami perbezaan realiti ini kerana ia menentukan sama ada kita berjaya atau total gagal.

8. Secara umum, hutang yang makan tahun nak settle boleh diselesaikan dengan segera dengan teknik tertentu.

9. Kata seroang bijak, “masa tetap akan berlalu’. Maka, tak kira sembilan tahun atau sembilan bulan, masa tetap berjalan dan tidak ada apa yang boleh kita lakukan kecuali take action.

10. Kita tidak boleh memperlahankan masa, malah langsung tidak boleh menghentikan masa. “The time will pass anyway”.

11. Hanya dengan take action dalam masa yang berlalu, akhirnya misi kita akan tercapai.

12. Hence, oleh kerana “masa tetap akan berlalu”, adalah lebih baik kita gunakan masa yang tak kisahlah berapa lama itu, dengan betul.

13. Kesimpulannya, JANGAN DELAY.

14. Acknowledge halangan terbesar itu dan mulakan tindakan segera kerana masa, tidak menunggu kita.

Kesakitan membayar hutang

1. Satu halangan mental yang perlu kita atasi adalah kesakitan membayar hutang apabila kita membayar lebih dari minimum.

2. Kita rasa duit lebihan itu lebih baik digunakan untuk benda lain daripada untuk nak settle hutang.

3. Ini bukan senang dan sangat trigger.

4. Kita akan terfikir adalah lebih baik duit lebihan digunakan untuk beli barang baru atau pergi vacation.

5. Realitinya, kita tak hilang pun duit lebihan itu, sebab kita dah pun belanjakan duit tersebut.

6. Inilah namanya hutang. Pinjam duit dari masa depan dan spend duit itu sekarang.

7. Hukum fizik alam ini adalah, kalau income $5K sebulan, maka perbelanjaan sebulan adalah $5K sebulan.

8. So macam mana nak belanja lebih dari $5K sebulan? Hutang.

9. Realitinya, kerana berhutang, itu bermaksud kita dah ambil income bulan akan datang untuk support perbelanjaan kita sekarang.

10. Cerita dia, kalau tak mampu buat cara tak mampu.

11. Hutang bukan menjadikan kita kaya. Hutang menjadikan kita kayap.

12. Sebenarnya kita tak sakit pun untuk bayar hutang sebab kita sendiri yang cari penyakit itu awal-awal.

13. Lebih cepat untuk accept reality ini, lebih mudah untuk move forward dan settle hutang.

Hutang baik vs Hutang jahat

1. Ada banyak debate tentang hutang baik vs hutang jahat.

2. Ada mazhab kata semua hutang adalah syaitan, semua hutang adalah risiko, kita kena langsaikan hutang secara total.

3. Ada mazhab pulak kata hutang ni ada yang baik ada yang jahat, so kena tahu yang mana baik yang mana jahat dan kena tahu macam mana nak guna hutang baik dan hutang jahat.

4. Realitinya, semua ini adalah level kematangan kita.

5. Kita boleh set minda kita yang kita belum power atau belum layak atau belum matang untuk handle hutang yang baik / good debt.

6. Ini kerana hutang adalah satu godaan.

7. Ia adalah sangat manis kerana kita boleh belanja lebih daripada apa yang kita ada. Kita rasa kita boleh deal dengan akibatnya nanti.

8. Tidak kira kita guna hutang untuk baik atau jahat, ia tetap menggoda.

9. So dalam konteks kelas ini, fokus kita adalah setelkan hutang dulu. Bila dah mahir cara setel hutang, baru kita belajar dan tengok tentang hutang baik ini later.

10. Sekarang kita tengok jenis hutang kita.

11. Basically jenis hutang kita adalah loan rumah, loan kereta, personal loan, loan belajar, hutang kad kredit, hutang dengan kawan-kawan atau family, loan business atau loan investment.

12. Apa pun hutang yang ada, ada kriteria hutang yang membezakan antara hutang baik dan hutang jahat.

13. Pertama, kita beli apa dengan hutang itu? Adakah kita beli asset atau beli liabiliti? Adakah ia consumable atau produce income untuk kita?

14. Apa-apa consumbable seperti makanan, baju, kereta, luxury item, semua ini adalah membayar lebih jika guna secara hutang sebab jangan lupa ada interest bank atas apa yang kita hutang. Ini semua adalah liabilities iaitu benda yang cost our money.

15. Apa-apa yang produce income seperti rental property, emas, ini semua asset dimana memberi kita income.

16. So hutang kerana liability adalah hutang jahat, hutang kerana asset, adalah hutang baik.

17. Good debt, bad debt adalah personal preference namun apa yang penting adalah melihat kepada inflation rate.

18. Inflation rate adalah kadar duit kita hilang value. So apapun hutang yang baik, kalau income yang datang tak boleh beat inflation rate, akhirnya tak guna juga sebab jangan lupa ada interest rate.

19. Contoh, beli rental property dengan interest 3%. Dapat income setahun, 5%. So nampak untung 2%. Namun sebab inflation rate 4%, akhirnya kita untung -2%. So untung ke rugi?

20. Dalam erti kata lain, walaupun ada hutang nampak good debt, tapi hakikatnya bila tengok detail dengan inflation rate, ia bertukar menjadi bad debt.

Bab 04 – Masalah Pendapatan lalu hutang banyak

Adakah benar masalah pendapatan?

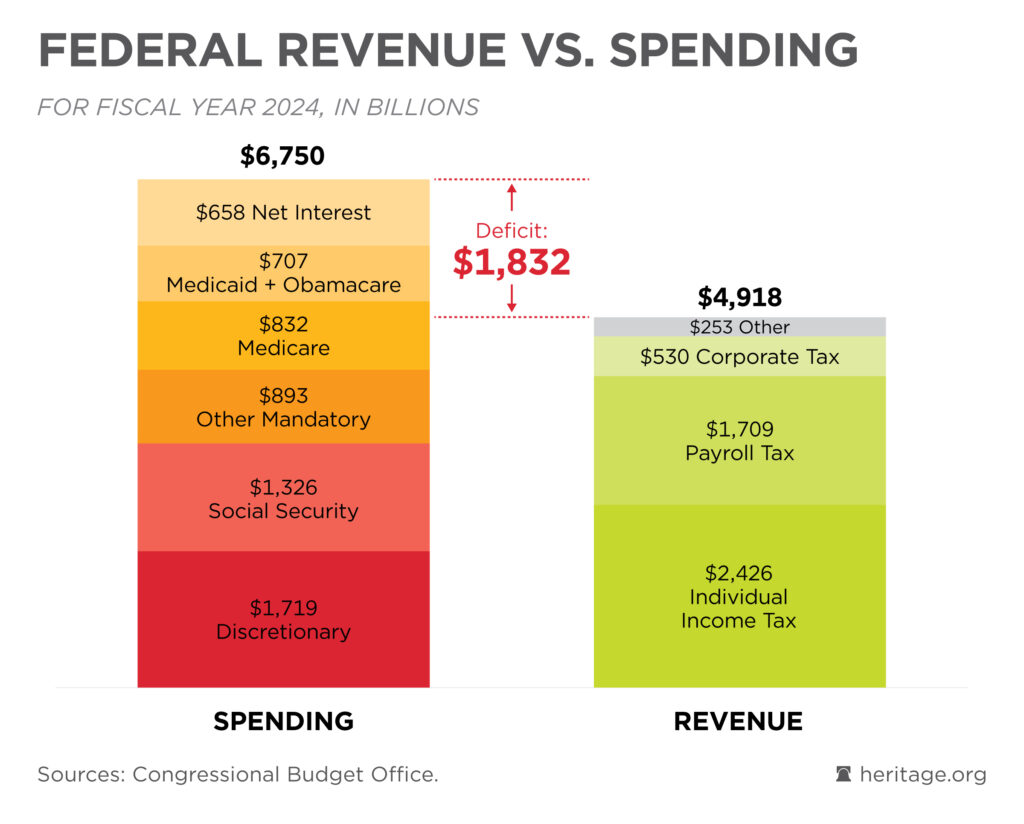

1. Ada satu misconception umum dimana kalau amerika tax semua orang kaya yang level whale ni, maka jumlah tax atau cukai itu cukup untuk run negara amerika.

2. Namun berdasarkan chart FRED, didapati graph cukai bertambah setiap tahun, meaning naik, tak pernah turun.

3. Dalam erti kata lain, pendapatan dari cukai untuk negara, bertambah setiap tahun.

4. Di dalam chart lain iaitu chart jumlah pinjaman negara, didapati pula negara meminjam setiap tahun, dan jumlah pinjaman ini juga bertambah, setiap tahun.

5. Maka negara berbelanja lebih daripada apa yang dia dapat setiap tahun.

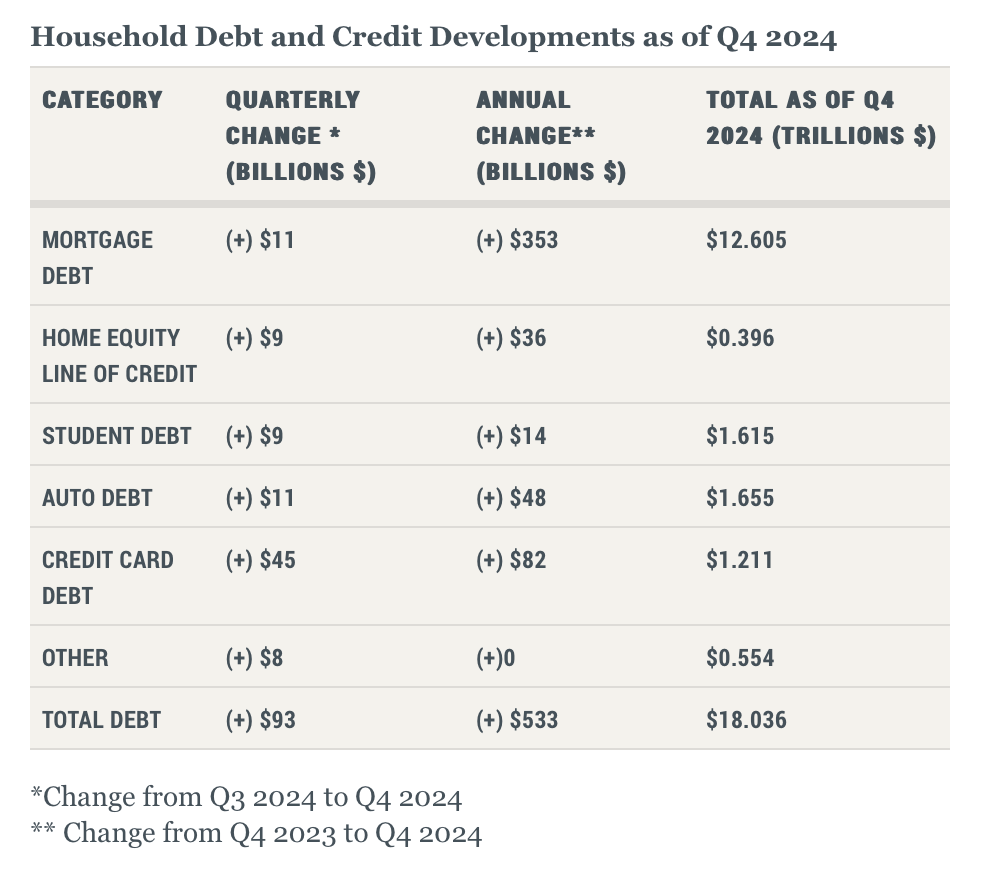

6. Atau, negara pinjam lebih besar dari jumlah pendapatan. Rujuk rumusan chart dibawah untuk tahun 2024.

7. Manakala untuk Malaysia sebagai perbandingan, scenario yang sama. Revenue kurang dari jumlah belanja.

8. Belanja lebih dari income bukan sahaja hal negara, tetapi juga hal individual.

10. Kesimpulan yang boleh dibuat adalah, orang berhutang, bukan masalah income, tetapi masalah perbelanjaan.

11. Income yang besar tidak menjamin seseorang bebas hutang.

12. Kita kena set mindset kita, masalah hutang adalah kerana kehendak, bukan sebab gaji besar.

13. Atau, fokus kita bukan masalah pendapatan, tetapi masalah perbelanjaan.

14. Betul ada few benda yang kena tweak untuk income yang besar, tapi fokus utama adalah masalah spending habit yang luar kawal atau gila.

15. Maka alasan saya banyak hutang sebab saya tak cukup gaji atau bonus tahun ni yilek, adalah alasan yang bangang.

16. Jika kita menghadapi masalah perbelanjaan, maka kita adalah sebahagian daripada purata statistik dimana secara average, hamba berhutang.

Kalau masalah pendapatan jugak bagaimana?

1. Kita dah tahu yang masalah sebenar bukan pendapatan tapi perbelanjaan.

2. Namun, ada kes dimana, memang betul masalah dia adalah pendapatan, bukan perbelajaan.

3. So macam mana nak tahu?

4. Kalau pendapatan kita adalah level miskin bandar, hence betul pendapatan kita tak cukup, so bukan masalah perbelanjaan.

5. Ini kerana kalau kita level miskin bandar, duit yang ada hanya cukup-cukup untuk cover basic living.

6. Hence kalau kita miskin bandar, fokus kita adalah kena tambah pendapatan. Sebab duit yang masuk tu memang tak cukup untuk belanja kehendak tetapi hanya cukup untuk tampung belanja keperluan.

Cubaan naik gaji cepat

1. Maka kita nak cuba selesaikan masalah pendapatan kita juga untuk selesaikan hutang. Ada cara tapi bukan long term.

2. Ambil perhatian ini adalah short term, dan bukan bertujuan untuk menjadikan kita kaya.

3. Ia bukan peluang jutaan ringgit sebab itu tentunya memakan masa yang panjang.

4. Jalan singkat ini adalah cuba untuk naik gaji kerana ini sebenarnya “the lowest hanging fruit” untuk semua.

5. Sekurang-kurangnya, kalau dah kerja 5 tahun, patut naik gaji setiap tahun. Jika tak naik gaji, something is wrong dan better cari tempat lain.

6. Bayangkan jika tidak naik gaji setiap tahun, gaji yang kita dapat sebenarnya makin susut nilai kerana faktor inflasi. Paling busuk, gaji kena naik seiring kadar inflasi. Ini paling busuk. Sepatutnya lebih.

7. Now, secara basisnya setiap syarikat mahu buat duit. Untuk buat duit, syarikat kena motivate staff dan cara mudah untuk motivate adalah naik gaji.

8. Untuk buat lagi banyak duit, lebih tanggungjawab diberikan dan sepatutnya gaji pun mestilah lebih.

9. Sepatutnya setiap syarikat mempunyai career path yang jelas agar kita tahu what is next. Kalau tidak, kita memang masak.

10. Kalau masak, kita sepatutnya cari kerja di syarikat lain kerana kita sebenarnya dizalimi.

11. Bagaimana untuk naik gaji cepat? Bincang dengan immidiate superior atau boss untuk mohon menggalas lebih tanggungjawab instead of menunggu.

12. Atau cari peluang di dept yang berbeza dimana ada peluang lebih besar. Bincang juga apa KPI yang perlu dicapai secara spesifik agar gaji boleh naik dengan setimpal. Key point dia, apa yang perlu saya bagi untuk saya dapat apa yang saya mahu (gaji lebih).

13. Ada sebuah buku untuk rujukan dimana harganya bawah RM50 yang boleh memberi return lebih RM50 sebulan jika rajin baca untuk lebih berjaya.

Kerja kedua

1. Cara lain yang lebih mudah tapi perlu lebih masa, adalah mendapatkan “second job”.

2. Ia bukanlah satu penyelesaian yang effektif untuk semua orang, namun jika kita tidak berpendidikan tinggi, tidak mempunya skill yang high value, dan kebetulan mempunyai jumlah hutang yang kecil, adalah bagus untuk mendapatkan kerja kedua yang workloadnya sama dengan kerja pertama.

3. Namun sebelum mengambil keputusan ini, hal yang perlu diketahui adalah sudah tentunya kita tidak akan mempunyai masa yang cukup, tidak boleh lepak dengan kawan, tidak boleh main game atau hobi, tapi siapa peduli?

4. Hobi, keluar lepak, bukankah itu semua perlukan duit?

5. Jika kerja kedua pun tidak cukup, maka boleh fikir untuk dapatkan kerja ketiga.

6. Namun begitu, kesemua ini hanyalah sementara sehingga kita berupaya untuk melangsaikan hutang kita yang ada.

7. Hakikatnya, ada industri yang boleh kita dapatkan kerja kedua dan ketiga dengan cara senang dimana kebiasaannya memerlukan tenaga, tidak perlu berfikir dengan kritis, atau paling tidak dalam bidang ekonomi gig.

8. Asalkan ada kemahuan, pasti ada jalan.

Bacaan lanjut :

https://my.jobstreet.com/career-advice/article/working-2-jobs

Side Hustler

1. Kalau hutang agak tinggi, better ada side hustle berbanding 2nd job.

2. Apa beza side hustle dengan 2nd job? Side hustle adalah kerja untuk diri sendiri manakala 2nd job kerja untuk orang.

3. Side hustle biasanya lebih menyeronokkan.

4. Peluang buat duit lebih lebih tinggi jika buat dengan elok.

5. Paling penting adalah mengikut term kita, kerana kita control semua.

6. Berbanding 2nd job, side hustle sepatutnya lebih sihat dan tidak terhad, meaning macam-macam kita boleh buat namun kena fikir sikitlah nak buat apa.

7. Satu contoh menarik adalah jual semua benda yang tak pakai di rumah di mudah.my, kerana mungkin selama ini kita ada banyak membeli benda yang kita tak perlu (itu pasal kita banyak hutang).

8. Namun take note yang ini mungkin tak akan settlekan semua hutang tapi atleast kita dah mulakan sesuatu.

9. Boleh juga buat side hustle online seperti jawab survey, copywriting, buat design dan seumpama.

10. Banyak platform online yang offer kerja-kerja ini sebenarnya cuma kita yang tak pernah cari.

Tukar Kerja

1. Pilihan terakhir adalah tukar kerja.

2. Ini adalah kerana dengan menukar kerja, gaji akan naik secara drastik. Lebih ini boleh digunakan untuk membayar hutang.

3. Namun bagaimana bila tukar kerja, confirm dapat gaji yang lebih?

4. Kita kena tahu value kita dan kita offer value ini kepada majikan baru, agar, majikan berpeluang untuk menambah income company, melalui kita.

BAB 05 – Sistem

Pengenalan kepada sistem

1. Dalam bab ini kita akan tengok step by step atau proper sistem untuk apa yang kita nak kena settle, in order nak settle hutang.

2. Ini macam To Do List.

3. Kita mulakan dengan To Do List dulu, bab seterusnya baru kita pergi detail on tips and tricks.

4. Mari kita mulakan.

3 – 6 Bulan perbelanjaan

1. Perbelanjaan adalah duit keluar / expenses.

2. Now first sekali, dapatkan 3 – 6 bulan perbelanjaan kita yang telah kita belanja. Dapatkan atau kumpul semua transaksi yang telah berlaku. 6 bulan lebih baik dari 3 bulan.

3. Bagaimana nak buat? Kalau takde, pergi bank secara fizikal atau xs online banking dan download semua transaction selama 3 – 6 bulan.

4. Mesti dapat semua akaun termasuk saving, current dan juga credit card account.

5. Apa yang kita nak tahu adalah semua transaksi keluar dan masuk, debit dan credit.

6. Kenapa kena buat ini? Sebab kita tak pernah ada kefahaman tentang cashflow kita dimana kita tak tahu duit keluar kemana dan untuk apa secara detail.

7. Boleh jadi kita berbelanja lebih daripada apa yang kita terima, berbanding perasaan kita dimana, kita perlu lebih belanja dan masalahnya income kita tak cukup.

bersambung…